Llevar un presupuesto puede ser complicado: demasiadas categorías, demasiadas decisiones y, en muchos casos, demasiadas restricciones que terminan generando frustración.

Por eso la regla del 50/30/20 se ha convertido en una de las herramientas más populares en finanzas personales: es simple, flexible y funciona para casi cualquier nivel de ingresos.

Sin embargo, aplicarla en la vida real, con alquileres altos, gastos inesperados y estilos de vida distintos, puede ser un reto. La buena noticia es que no necesitas hacerlo perfecto; necesitas adaptarlo a tu situación y usarlo como guía, no como obligación rígida.

En este artículo aprenderás qué es exactamente la regla del 50/30/20, cómo aplicarla sin sentir que te estás privando de todo y con ejemplos prácticos para diferentes presupuestos.

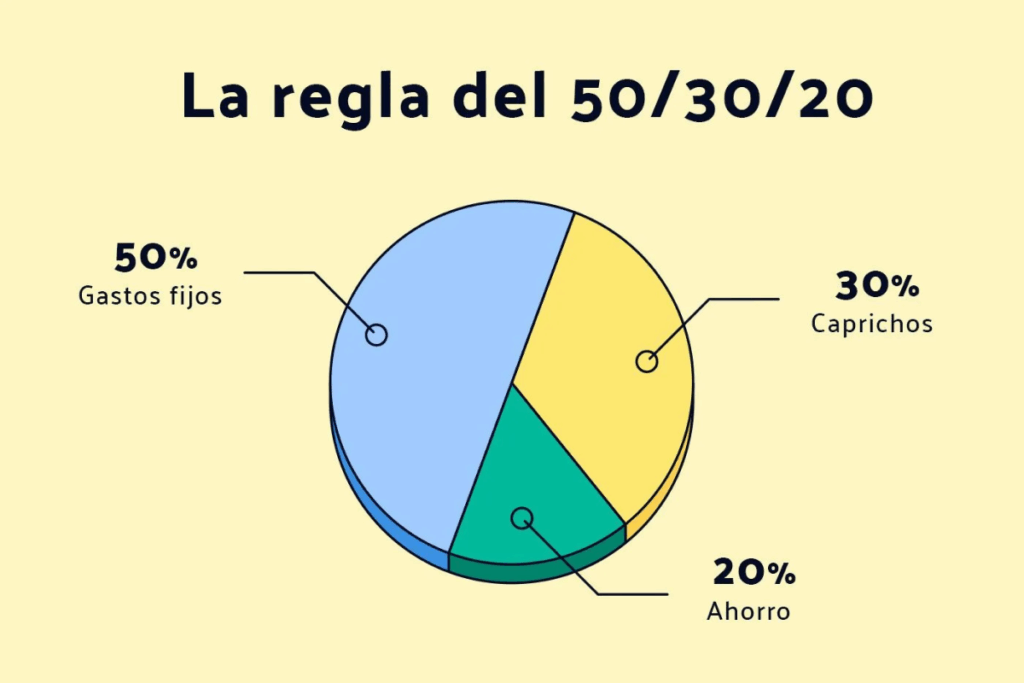

✅ 1. ¿Qué es la regla del 50/30/20?

Es un método sencillo para organizar tu dinero dividiéndolo en tres categorías:

✅ 50% para necesidades

Todo lo que necesitas para vivir:

- Alquiler o hipoteca

- Comida

- Servicios (agua, luz, internet)

- Transporte

- Educación

- Seguros

- Gastos esenciales

✅ 30% para deseos

No son imprescindibles, pero hacen tu vida más agradable:

- Salidas

- Viajes

- Restaurantes

- Streaming (Netflix, Spotify…)

- Compras personales

- Hobbies

✅ 20% para ahorro e inversión

Dinero que construye tu futuro:

- Fondo de emergencia

- Inversión mensual

- Amortizar deudas

- Ahorros a corto y largo plazo

La magia de esta regla está en su simplicidad: en lugar de llevar 20 categorías distintas, solo gestionas tres.

✅ 2. Por qué esta regla funciona (y por qué es tan popular)

- Evita la sensación de “vivir en un Excel”.

- Te permite disfrutar mientras ahorras.

- Reduce la culpa al gastar.

- Es flexible: se puede ajustar según ingresos y estilo de vida.

- Da claridad y control con muy poco esfuerzo.

- No necesitas ser experto en finanzas.

Además, es una forma muy accesible de empezar a mejorar tu situación financiera sin grandes sacrificios.

✅ 3. El mayor error: aplicarla como si fuera una norma rígida

La regla del 50/30/20 no es una ley, es una guía.

No hace falta cumplirla al 100 %.

Tu objetivo es acercarte a ella, no cumplirla al milímetro.

Ejemplo:

- Si tus necesidades llegan al 60 %, no estás “fallando”. Solo necesitas ajustar los otros dos apartados.

- Si tus deseos suelen ser del 20 %, tampoco pasa nada: estás gastando menos en ocio.

La clave es mantener una estructura equilibrada.

✅ 4. Cómo aplicar la regla del 50/30/20 sin frustrarte

Aquí vienen los pasos prácticos.

✅ Paso 1: Calcula tus ingresos netos

Necesitas saber cuánto dinero llega realmente a tu bolsillo cada mes.

Ejemplo:

- Salario neto: 1.600 €

- Ingresos extra: 200 €

- Total: 1.800 €

Ese será tu punto de partida.

✅ Paso 2: Divide tu presupuesto en 3 bloques

Aplicamos la fórmula:

- 50% necesidades → 900 €

- 30% deseos → 540 €

- 20% ahorro/inversión → 360 €

Esto no significa que debas gastar exactamente esa cantidad, sino que te servirá como guía.

✅ Paso 3: Usa cuentas separadas (truco clave para evitar frustración)

La forma más fácil de cumplir esta regla es separar automáticamente el dinero apenas cobras.

Ejemplo:

- Cuenta principal → necesidades

- Cuenta secundaria → deseos

- Cuenta de ahorro/inversión → 20% automático

Esto evita tentaciones y reduce decisiones.

✅ Paso 4: Ajusta la regla a tu realidad

Si vives en una ciudad donde el alquiler es alto, quizá tus necesidades son del 60%.

Si vives con tus padres, tus necesidades pueden ser del 40%.

La regla debe adaptarse a ti, no al revés.

Ejemplo flexible:

- 60% necesidades

- 20% deseos

- 20% ahorro

O incluso:

- 50% necesidades

- 20% deseos

- 30% ahorro (si quieres acelerar tu crecimiento financiero)

✅ 5. Ejemplos reales de presupuestos

Aquí verás casos concretos para distintos niveles de ingresos.

✅ Ejemplo 1: Persona joven con ingresos de 1.200 €

- 50% necesidades: 600 €

(400 € alquiler, 120 € comida, 80 € transporte) - 30% deseos: 360 €

(cine, café, ropa, ocio) - 20% ahorro/inversión: 240 €

(120 € fondo de emergencia, 120 € inversión)

Para este perfil, la regla funciona casi perfecta.

✅ Ejemplo 2: Adulto con ingresos de 1.800 €, alquiler alto

- Necesidades: 60% → 1.080 €

(750 € alquiler, 150 € comida, 80 € transporte, 100 € gastos) - Deseos: 20% → 360 €

- Ahorro: 20% → 360 €

Aquí el alquiler sube el porcentaje, así que se reduce ocio.

Aún así, sigue siendo equilibrado.

✅ Ejemplo 3: Pareja con ingresos combinados de 2.800 €

- Necesidades: 50% → 1.400 €

(900 € alquiler, 250 € comida, 150 € servicios y transporte, 100 € otros) - Deseos: 30% → 840 €

- Ahorro: 20% → 560 €

Este escenario permite una buena capacidad de ahorro sin sacrificar calidad de vida.

✅ Ejemplo 4: Ingresos altos de 3.500 €

- Necesidades: 40% → 1.400 €

- Deseos: 30% → 1.050 €

- Ahorro: 30% → 1.050 €

Con ingresos mayores, se puede aumentar el porcentaje de ahorro sin renunciar a nada.

✅ 6. ¿Y si no te alcanza para ahorrar el 20%?

Es muy común.

En ese caso:

✅ Ahorra el 10%

✅ Ajusta algunos deseos

✅ Evita deudas innecesarias

✅ Busca pequeños ingresos extra

✅ Incrementa tu ahorro 1% cada mes

A veces empezar pequeño es lo más importante.

✅ 7. Consejos para que la regla funcione sin agobios

✅ 1. No intentes hacerlo perfecto desde el primer mes

El primer mes es para entender tu dinero, no para dominarlo.

✅ 2. Ajusta cada 90 días

La vida cambia, tu presupuesto también debe hacerlo.

✅ 3. Usa automatización para ahorrar sin pensar

El 20% debe salir solo.

✅ 4. No elimines todos tus deseos

La clave es equilibrio, no sufrimiento.

✅ 5. Permítete flexibilidad en meses complicados

Navidad, vacaciones, imprevistos… todo eso es normal.

✅ 8. Conclusión: una regla simple que cambia tu vida

La regla del 50/30/20 funciona porque te da estructura sin quitarte libertad.

No está diseñada para hacerte sentir culpable, sino para ayudarte a tomar control de tu dinero sin complicarte.

Cuando la aplicas con flexibilidad y realismo, esta regla:

✅ reduce el estrés

✅ aumenta tu ahorro

✅ mejora tu disciplina financiera

✅ te permite disfrutar

✅ cambia tu relación con el dinero

No importa cuánto ganes:

si sigues una estructura sencilla y constante, tu vida financiera mejora inevitablemente.